近年来,独生子女的焦虑感和恐慌感越来越强,为父母咨询保险的占比也越来越多。 当年独享父母的万千宠爱和倾尽经济资源的栽培,如今自己成为一家之主后,都转化成了肩头沉甸甸的的责任和压力。

有朋友跟我说,看着爸妈腿脚一天天蹒跚,白发一丝丝增多,体检结果上的各种结论越来越刺眼,自己又心疼又恐慌,真怕遇到什么病啊灾的,也不知道现在这点家底够不够用,真遇到什么事,连个商量的人都没有。 很自然的,这时候很多人会想到保险这个工具,对冲风险嘛,买个重疾险、医疗险多好,买了可能说用就能用上。

遗憾的是,以很多父母的年龄和身体状况而言,已经买不到合适的重疾险和医疗险了,只能通过防癌险和意外险,尽可能针对老年人最高发的风险进行管理。

防癌险分为两种:

A 给付型防癌险

类似于只保癌症的重疾险,确诊癌症后保险公司一次性赔保额。对于老人来说,因年龄关系能买到的保额较低,保费高。

B 防癌医疗险

类似于只保癌症的医疗报销险,因癌症住院,社保报完后报销剩下的费用。

对于老人来说,因年龄关系能买到的给付型防癌险保额较低,保费高。如果不是预算充足,一般不予推荐。今天重点介绍一款防癌医疗险,众所周知癌症治疗花费巨大,如果能花较少的钱,将因癌症产生的大额医疗费用转嫁给保险公司,也算是让人比较心安了吧。

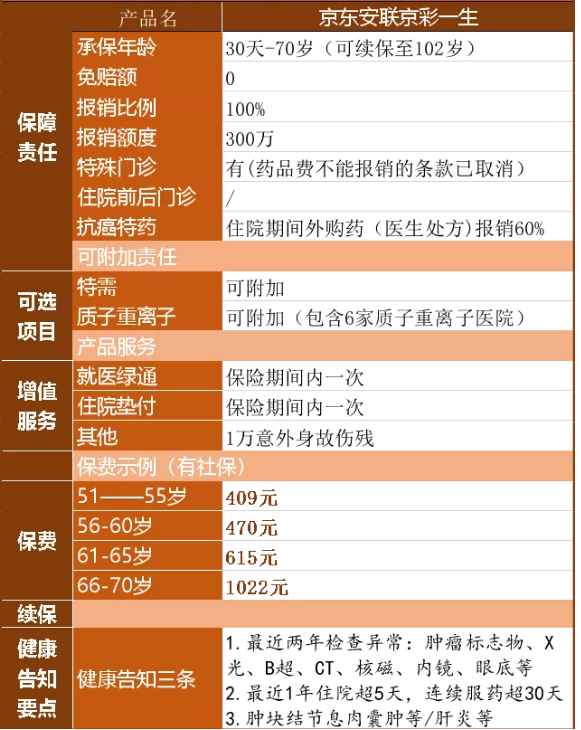

66岁之前每年的保费仅为几百元,也就是一顿饭的钱,相比起300万的保额来说,杠杆比几乎到了极致。除了基础版本之外,京彩一生还可以附加特需责任和质子重离子责任。特需服务可以在二级及以上公立医院特需部、国际部、VIP部使用,对医疗品质要求较高的用户可以附加,但保费将成倍增加。质子重离子是目前治疗癌症的先进技术,针对某些特定癌症有效果明显、后遗症小的优势,以56-60岁为例,附加这个责任每年增加几十元即可。

2、产品责任相对完善

价格相对实惠,保障是否缩水呢?看几个基本指标:保什么:原位癌和恶性肿瘤都保。怎么保:零免赔,最高可报销300万费用,包含住院医疗和特殊门诊医疗,不限社保用药,社保报完后100%赔付。院外购药可报60%:在住院期间或特殊门诊期间,根据主治医生处方和院外购药说明在非医院药房内产生的药品费用,按照扣除完社保和商业保险赔付后的剩余金额60%赔付。续保条件友好:保险人不会因为某一被保人的健康状况变化或历史理赔情况而单独调整该被保人的连续投保保险计划。

3、增值服务到位

医疗险除了补偿费用损失之外,还有一大不容忽视的作用:锁定医疗资源。自带绿色通道的医疗险,能够让患者享受预约住院、预约手术、二次诊疗、病情随访等服务,省钱又省心。京彩一生还有医疗垫付服务,在全国二级以上公立医院(除了西藏)住院都可以申请垫付,不用担心筹措大额住院押金的窘迫。

作为一款防癌医疗险,京东安联的这款京彩一生性价比相当高,如果父母能够符合健康告知,每年花几百块给老人买个心安,真的很不错~