1、重疾险的优势有哪些?

① 拿到保险金可自由支配

重疾险不限制保险金用途,而百万医疗只能赔付条款范围内的医疗费用,就这一点,重疾险的好处就非常明显;拿到了重疾险的理赔保险金,你可以自由支配,相当于额外多了一笔可以自由支配的款项。

② 覆盖治疗后的康复损失

大病的治疗康复周期是个漫长的过程,癌症一般会有5年的存活期(看癌细胞是否会复发),比如折磨人的肾病,面临的将是一系列的透析。

康复过程中的经济支出,医疗险理赔后无法覆盖,只能依靠重疾险的理赔金。

2、为什么医疗险不能代替重疾险?

医疗险的作用,是报销看病住院医疗费用,先支付后去申请理赔。

责任内治疗花了多少钱,医疗险赔付多少钱。

重疾险的作用,覆盖得更广,赔付保险金作为收入损失,可以寻求更好的治疗条件,也可以补贴家用、还房贷车贷。

医疗险和重疾险并不对立,而是互补的关系,一定要都保上。

3、如何挑选重疾险更划算?

① 重疾保额尽量买高一些

目前重大疾病的治疗费用一般需要10万~50万,如果想要使用进口药物和器械,或者提升病房条件,总费用将会更为昂贵。另外,重疾也会减少工作收入,影响到家庭经济的正常运转。

因此,重疾险的保额配置建议至少在30万-50万左右。

② 保障病种并非越多越好

就目前市场上来说,几乎所有重疾险都包含了规定的高发重大疾病,是重疾险产品的基本保障责任。

无论你是买了国内哪家保险公司的重疾险产品,这28种重大疾病的定义都是一样的。在这28种疾病之外,大多数重疾险产品还会包含其他病种,少则50多种,多则100多种。

而有些疾病很罕见,我们更应该关注病种的质量,而不是病种数量。

③ 保终身最佳,可选保到70岁左右

年纪越大,患病率越高,有条件的话最好选择终身保障。无论一生中什么时候患重病,都可以有底气去面对,不必忧虑高昂的医疗费用。

如果一时拿不出这么多保费,可以选择保到70岁左右的,基本能应对绝大部分重疾高发期。等后续手头宽裕了,再考虑叠加一份终身重疾险。

④ 有条件的话,优先选多次赔付

过去重疾险只能赔付一次,合同从此终止,患者再也买不了其它重疾险,但已得过重疾的人,本身比正常人更容易患上严重疾病。

为了解决重疾患者投保无门的痛点,有保险公司开发了多次赔付的重疾险,增加赔付次数。

能买多次赔付的,就尽量选择多次赔付。

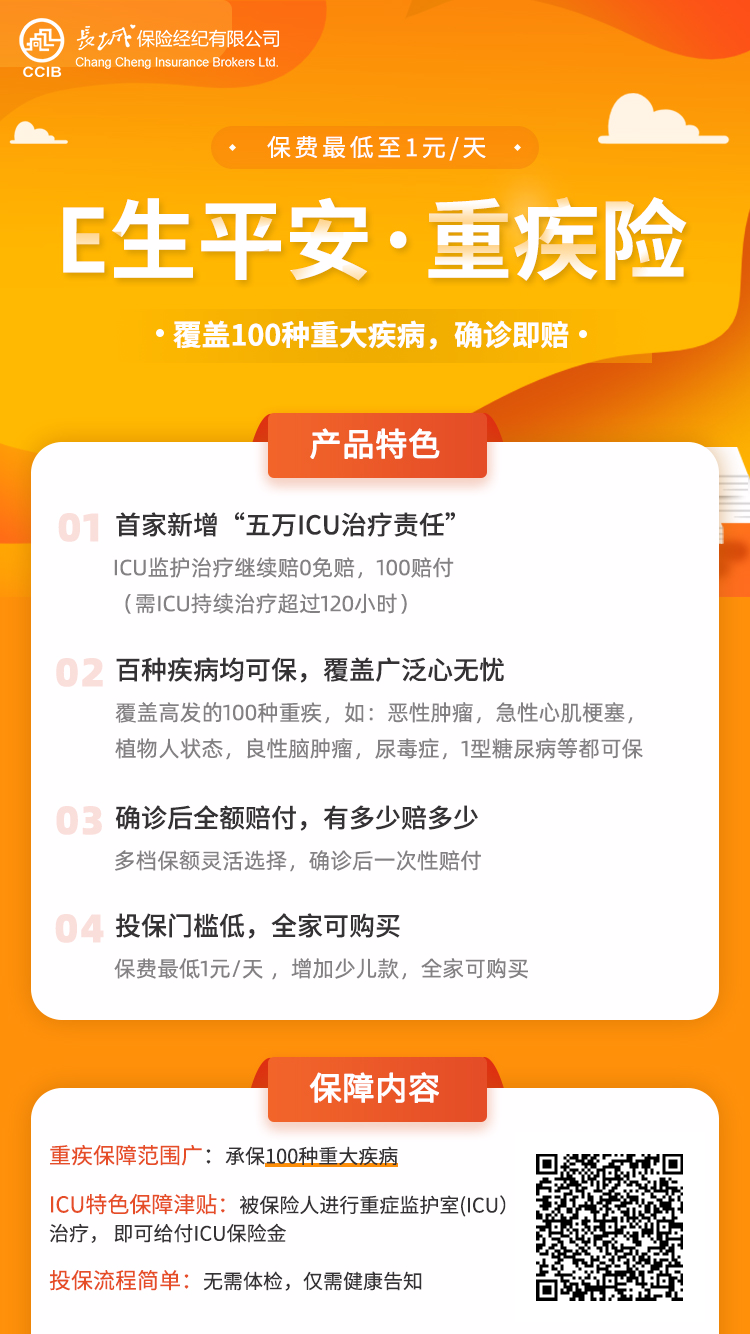

【E生平安 · 重疾险】

确诊即可赔付,最高50万;

性价比高,保费最低至1元/天;

责任升级,首家上线ICU治疗津贴;

增加少儿款,全家可购买;

投保流程简单,无需体检,仅需健康告知。

√ 首家新增“五万ICU治疗责任”

ICU监护治疗继续赔0免赔,100赔付(需ICU持续治疗超过120小时);

√ 百种疾病均可保,覆盖广泛心无忧

覆盖高发的100种重疾,如:恶性肿瘤,急性心肌梗塞,植物人状态,良性脑肿瘤,尿毒症,1型糖尿病等都可保;

√ 确诊后一次性赔付,最高享50万保额。

最后,城诚告诉大家,不要抱着侥幸心理,健康才是我们真正的资本。等到生病了才想起买保险,就真的来不及了。